来源:广金期货

核心观点

综合来看,全球棉花供应非常充足,但这可能已经在盘面上有充分的体现。因此国内外盘面走出底部低位震荡局面并向上突破需要需求得到明显好转,但不排除美国大幅加征关税政策导致盘面继续向下跌破前低的支撑点。当前国内迟到的补库行情到来,但其可持续性有待考察,因此对于盘面短期依旧维持震荡偏弱预期,等待节后下游企业集中开工与补库的来临与美国关税贸易政策的落地。

一

行情回顾

(1)本周外媒报道关于新一任美国总统上台之后并非全面加征关税的贸易政策使得周一盘面大涨,周五强劲的非农就业数据以及利空的供需月报致使盘面大幅下挫。截至1月10日,报收于66.96美分/磅,较上周周五收盘价下跌0.8美分/磅。

(3)其他行情一览:

二

全球概览

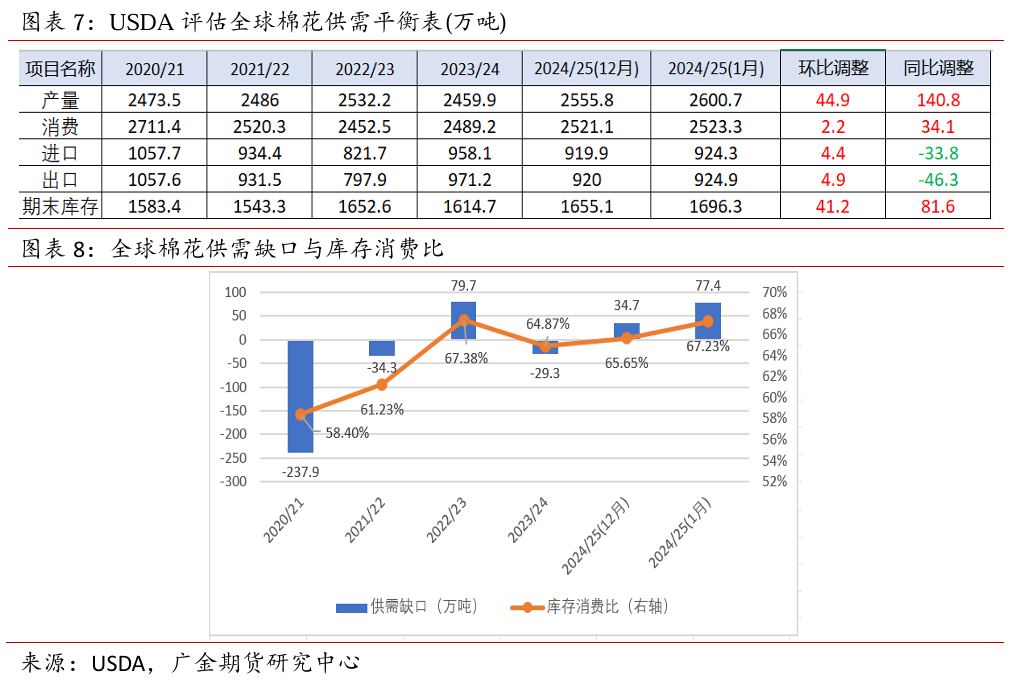

全球产量大幅上调,供需矛盾加剧

最新的1月USDA供需报告大幅上调产量44.9万吨,主要是我国棉花产量被上调39.2万吨,澳大利亚棉花上调8.7万吨,并且美棉的产量也意外地调增(报告发布前交易商预计下调美棉),而棉花消费量却只上调2.2万吨,远不及产量的上调额,因此本月供需缺口较上月增加了42.7万吨,期末库存增加41.2万吨,库存消费比升至67.23%,位于历史偏高水平。

三

国外棉花分析

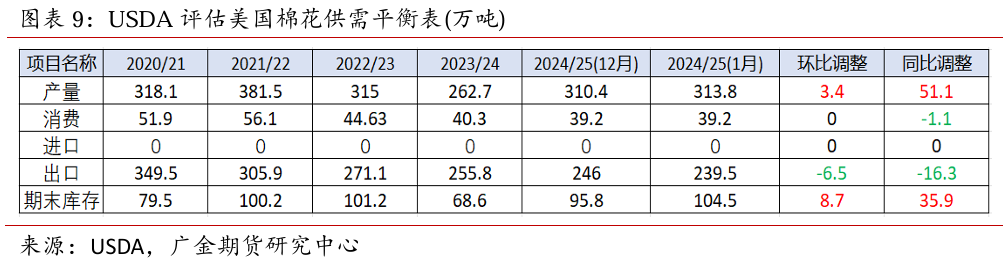

3.1 美国:棉花扩产已确定,等待亮出悬在头上的关税之刀

(1)产量继续调增,长期来看出口前景偏黯淡

上周涉棉企业预测美棉产量下调而对盘面形成一定的支撑,但对于实际产量的预测却不降反升;与此同时,出口量也调减6.5万吨,与之形成对比的是,巴西棉的出口量被上调6.5万吨,足以看出巴西棉是美棉的强劲对手。并且1月20日特朗普上台后将会公布“翘首以盼”的关税贸易政策,后续美棉出口的不确定性仍较大。

(2)本就偏弱的美棉出口签约量恢复程度依旧有限

美国农业部报告显示,2024年12月27日-2025年1月2日,美国2024/25年度陆地棉净出口签约量为3.12万吨,较前周增长7%,较前四周平均值减少27%;装运量为4.35万吨,较前周增长66%,较前四周平均值增长47%。

上周外媒报道特朗普的关税政策只涵盖关键进口商品(纺服品并不在内),虽然特朗普后续进行否认,但是市场对于美国大幅加征关税的担忧有所消退,若前期纺服品不在加征关税范围内,那么我国以及东南亚、南亚等国家将会抢出口,美棉的出口需求或将出现短暂性好转。

3.2 印度:新棉上市量即将过半,下游出口机遇或来临

根据印度棉花协会(CAI)的数据,截至1月8日,市场新棉到货量达到近约231.2万吨,其中印度棉花公司(CCI)已经采购超过107.1万吨,占市场到货量的46%。此外,2024/25年度(2024年10月开始),印度棉花到货量累计为213.3万吨(CAI预计24/25年度棉花产量为513.83万吨),说明印度新棉实际上市量接近半程。

USDA的1月报告将产量维持在544.3万吨,进口调增6.5万吨,较上年同比增加37.3万吨(产量较上年度调减8.7万吨),说明对于印度新年度下游纺服品的出《发彩网》口有一定的期待。

3.3 巴西:新棉播种已超三成,出口速度放缓

新棉种植有序进行中,种植速度慢于上年度。据巴西国家商品供应公司(CONAB)数据显示,截至1月12日,巴西棉花播种率为33.5%,同比减少3.4%。

棉花出口依旧位于历史最高点,但由于美棉开始集中装运以及港口拥堵,巴西棉出口速度有所放缓。巴西对外贸易秘书处(Secex)公布的出口数据显示,2024年12月巴西出口棉花35.29万吨,同比仅增长0.58%,而10月、11月巴西棉花出口同比增长幅度分别达到25%、18.05%。

四

国内棉花基本面分析

4.1 供给分析:国内棉花宽裕,进口量大幅下滑

(1)24/25年度棉花增产幅度远超期初预测

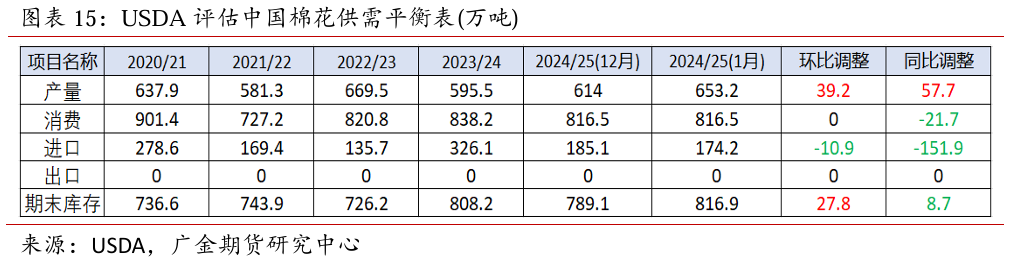

目前轧花厂的加工情况逐渐接近尾声,北疆加工基本完成,南疆喀什等地还有轧花厂加工皮棉,据Mysteel数据显示,截至1月9日全国轧花厂开工率31.95%,疆内轧花厂累计加工量614.93万吨,单日加工量维持在2.5-2.9万吨。预计月末疆内轧花厂结束,疆内新棉产量可超650万吨。

1月USDA预测报告我国棉花产量大幅上调39.2万吨至653.2万吨,因此预计后续我国棉花产量仍有上调空间。

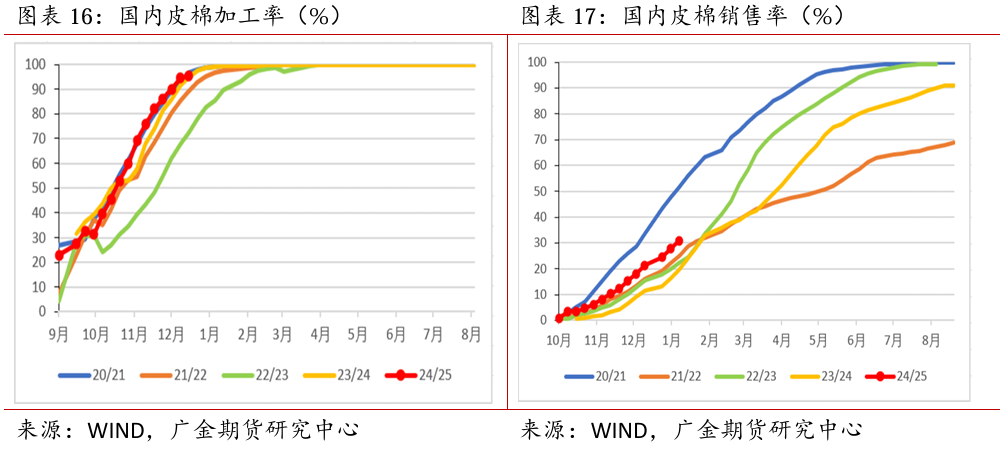

(2)新棉销售速度快,仓单注册量同比大幅减少支撑盘面

新棉以“基差+后点价”销售模式占主导,仓单注册量同比大幅减少51.6%。据国家棉花市场监测系统调查数据显示,截至1月9日,全国皮棉加工率为95.4%,同比下降1.8%,较过去四年均值提高4.3%;销售率为30.8%,同比提高6.9%,较过去四年均值提高2.4%。

(3)新年度棉花累计进口量同比锐减超六成

进口配额不足以及外销溯源订单下达量减少,11月进口量偏低。据海关总署最新数据,2024年11月我国进口棉花11万吨,环比持平,同比减少64.5%;新年度9月-11月累计进口量34万吨,同比减少59.5%,其中巴西棉12.74万吨(占比37.48%)、澳大利亚棉12.03万吨(占比35.38%)、美棉仅排第三位(4.3万吨,占比12.68%)。

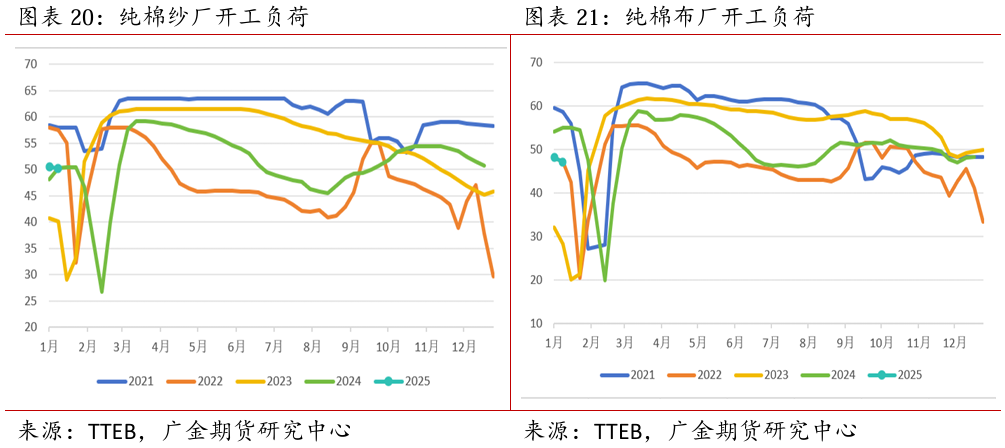

4.2 需求分析:纯棉纱市场交投情况好转

(1)春节临近,下游企业开始逐渐停机

随着春节临近,下游企业的开工情况逐渐降低,主要以收回货款为主。纯棉纱市场在织厂贸易商节前补库的情况下成交尚可,纺企的开工降幅少于织厂,但纺企的即期利润与1个月库存棉花的利润无明显改善,均在盈亏平衡点附近。

(2)11月国内外终端需求恶化

国内终端零售额是近五年的最低水平;大量外销订单“东南飞”,订单转移至东南亚/南亚,以及墨西哥宣布对100多种进口纺织成品暂时征收35%的关税(我国在征税范围之列),因此我国纺织品转出口难度加大,外销出口额也有所下降。据国家统计局,服装鞋帽针纺织品类11月销售额同比下降1.47%;据海关总署数据显示,11月我国纺织品服装出口额为251.7亿美元,环比降低1.2%,同比增加6.4%。

4.3 库存分析:迟到的补库行情到来

从原料库存端来看,纺企按需补充棉花库存,库存水平仍在25-30天之间;织厂开始补充其极度偏低的棉纱库存。

从成品库存端来看,在织厂终于开始补库的情况下,纺企棉纱库存高位回落;织厂坯布继续累库,产销情况不佳。

4.4 国内棉花市场价格分析:本周棉价继续下跌,基差减少

截止1月10日,3128B棉花价格为14643元/吨,周环比下跌84元/吨;基差1103元/吨,周环比下跌219元/吨。

五

行情总结与展望

全球棉花供应非常充足,但这可能已经在盘面上有充分的体现。因此国内外盘面走出底部低位震荡局面并向上突破需要需求得到明显好转,但不排除美国大幅加征关税政策导致盘面继续向下跌破前低的支撑点。当前国内迟到的补库行情到来,但其可持续性有待考察,因此对于盘面短期依旧维持震荡偏弱预期,等待节后下游企业集中开工与补库的来临与美国关税贸易政策的落地。

(转自:广金期货)

从投 ⛼资先行指标看,1—11月份,新开工项目计划总 ♋投资同比增长20.3% ♋,投资项目(不含房地产开发投资 // ☹)到位资金增长21.5%,为投资持续稳定增长提供有力 // ☹支撑。下阶段,要深入落实稳经济一揽子政策和接续措施 ♑,发彩网进一步推 ♑动重大项目建设、设备更新改造,充分利用财政金融政策工具支持, ❦推动形成更多实物工作量,保持投资稳定增长 ♐。

转自:红星视频

本报记者 吴先声 【编辑:杨奇清 】