大显身手正当其时,布局民企“第一集团”

—— 构建「优质民企20组合」

陆灏川/王雪蓉/牟瑾瑾/王胜

2025年2月17日,民营企业座谈会时隔6年多再次召开,明确民企“大显身手正当其时”的地位。2018年11月座谈会强调解决民企发展中的问题,2019年民企100指数与创业板指分别上涨47.7%、43.8%,座谈会是一个加强民企信心的标志时点,本次定调更高——民营企业在我国科技创新和国际竞争中发挥巨大作用。实际上,自2023年7月中央层面出台《关于促进民营经济发展壮大的意见》以来,一系列优化法治环境、强化金融支持的配套政策陆续落地:《民营经济促进法》被列入立法工作计划;2025年2月底,金融支持民企座谈会同步召开,1月私人控股贷款平均利率3.56%,对比2018年初民企贷款利率约6.90%,融资利率大幅下降;资本市场中,A股近三分之二数量的上市公司是民营企业,科创板、创业板、北交所约八成数量的公司是民企,民企从“科八条”、鼓励参与国家重大科研项目等举措中获益,引领中国新质生产力腾飞。

从估值、能力、潜力三维度看民企投资价值:

一、对标国际龙头,纵览A股历程,民企估值优势显著。国际横向比较:截至3月7日,美股TOP10代表科技股(覆盖消费电子、AI、云计算、新能车等领域)2025年预期PE平均达37倍,而中概股/港股同领域企业以民企为主,2025年预期PE平均值仅19倍,折价幅度达48.8%。将视角转至国内市场,民企在A股切换至成长风格时,弹性强于央国企,对应的正是出海增长和科技创新带来的估值重估机会。

二、布局新兴领域,民企发挥重要作用。(1)新能源:2024年中国前六家动力电池企业的全球市占率达67.1%。光伏领域,我国在多晶硅、硅片、电池片和组件的市场份额均超75%。

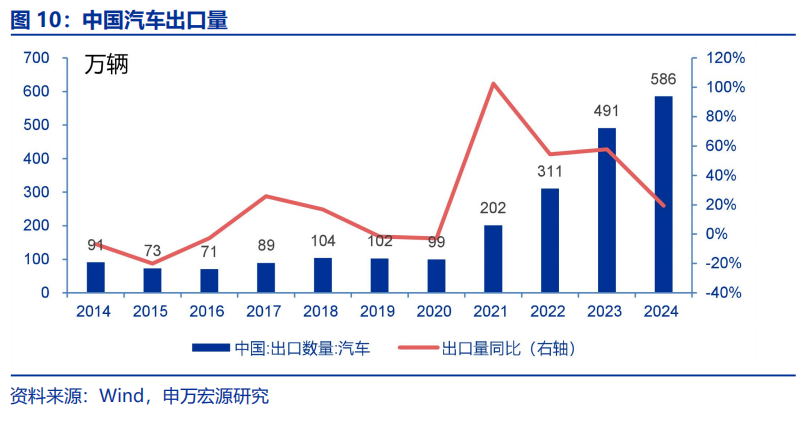

(2)汽车:十年间(2015-2024),中国汽车出口量从91万飙升至586万辆,民企铸就核心优势,借智能化浪潮强势崛起。

(4)低空经济:赛道潜力足,我国是无人机全球制造中心,大疆创新一马当先、占据全球超80%的民用无人机份额。载人航天器方面,民企研发活跃。

(5)半导体领域:2015-2024年集成电路产量复合增速达16%,出口金额年平均增长10%,出口占进口金额比例从28%提升至41%,民企是推动自主可控进程的关键力量。

三、AI浪潮中,民企蓄势待发,即将驶入全新增长赛道。国产大模型驱动下,国内互联网公司开启AI资本开支计划,推动AI产业链进入利润增长期。民企凭借创新能力成为AI芯片、服务器供应、垂直应用领域的核心力量。A股民企研发营收比持续领先,截至2024Q3该指标TTM达3.7%,高于央企(1.9%)和地方国企(1.8%),民企在过去五年研发强度持续爬坡,2024Q3研发费用(TTM)为6497亿元,较2019Q3增幅达到1.74倍。

我们从未来3年维度,结合新质生产力属性、产业链地位(链主优先)、全球与国内竞争力等因素,构建优质民企20组合,详见表7。

风险提示:宏观经济波动,个股业绩不及预期。

1. 政策:大显身手、正当其时

1.1 宏观:鼓励科技创新,推进民促法

十八大以后,民企政策的基调发生了一系列重要变化,主要体现在以下几个方面:

(1)中央层面政策对民营经济的重视程度提升,推进《民营经济促进法》立法。2023年7月《中共中央国务院关于促进民营经济发展壮大的意见》出台,彰显中央层面对民营经济的重视。2024年5月《民营经济促进法》被列入立法工作计划。

(2)市场公平竞争,融资一视同仁。2016年政府工作报告提出“大幅放宽电力、电信、交通、石油、天然气、市政公用等领域市场准入”,偏向民生行业的市场准入壁垒破除,随后一系列政策要求清理隐性壁垒(如备案、年检等)。2023年11月八部门《关于强化金融支持举措助力民营经济发展壮大的通知》引导金融机构树立“一视同仁”理念。2025年2月央行等部门联合召开“金融支持民营企业高质量发展座谈会”,进一步强调融资支持。

(3)鼓励民营企业参与科技创新和国际竞争。2020年10月《关于支持民营企业加快改革发展与转型升级的实施意见》支持民营企业参与国家重大科研攻关项目,增加普惠型科技创新投入,畅通国家科研资源开放渠道,完善知识产权运营服务体系,促进民营企业数字化转型。2024年7月党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》指出支持有能力的民营企业牵头承担国家重大技术攻关任务,向民营企业进一步开放国家重大科研基础设施。

对比2018年和2025年的民营企业座谈会,政策从侧重于解决民营经济发展中的问题、给予信心支持,转向主动引领民营经济参与国家战略,特别是在科技创新和国际竞争等方面发挥重要作用。

1.2 金融:加大信贷投放,化债与资本政策协同

在信贷支持、化债与资本市场改革协同推进下,民营企业融资生态系统性改善。

首先,央行等部门的支持将为民营企业发展创造一个良好的宏观货币金融环境。2025年2月28日,人民银行、全国工商联等多个部门联合召开金融支持民营企业高质量发展工作座谈会。央行行长潘功胜指出,下一步,央行将引导金融机构增加大对民营经济的进一步投入。2025年1月新发放私人控股企业贷款平均利率为3.56%,对比2018年初民企贷款利率约6.90%,融资利率大幅下降,民营企业在债券市场的融资成本也处于历史低水平。

银行业对普惠型小微企业的扶持力度也在持续加大。自2020年至2024 年,普惠型小微企业贷款规模从2019Q4的11.7万亿元增长至33.3万亿元,稳步攀升的态势有力彰显了金融体系对小微企业的强力支撑。

通过化债政策的助力,中小企业账款拖欠问题有望进入实质性解决阶段。2024年10月,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》系统性部署账款清欠工作。2024年10月《民营经济促进法》草案中进一步提出,“国家机关、事业单位、国有企业应当依法或者依合同约定及时向民营经济组织支付账款,不应以人员变更、履行内部付款流程或者在合同未作约定情况下以等待竣工验收批复、决算审计等为由,拒绝或者拖延支付民营经济组织账款”。2025年3月政府工作报告进一步提出建立“长效治理机制”,明确将解决拖欠账款作为恢复企业信心的核心抓手。从各地实践来看,已有多地主动披露化债资金解决拖欠款的进展。

资本市场中,A股近三分之二数量的上市公司是民营企业,科创板、创业板、北交所约八成数量《ob欧宝体育永久娱乐网》的公司是民企。近一年,支持民企、科创企业的市场政策持续出台:

(1)2024年4月证监会发布《资本市场服务科技企业高水平发展的十六项措施》,从支持科技企业融资、完善股权激励、推进发行监管转型、优化各板块功能等多方面,加大力度支持包括民营科技企业在内的科技企业高水平发展。

(2)2024年6月证监会发布《关于深化科创板改革,服务科技创新和新质生产力发展的八条措施》(“科八条”),科技类民营企业从中受益。

(3)2024年7月30日政治局会议首次提到要强化行业自律,防止“内卷式”恶性竞争。反内卷相关举措实际上也主要针对民营企业。这是因为国有企业已经直接通过供给侧改革进行了结构调整与优化。

2. 市场:多重催化、弹性显著

2.1 估值:横纵向对比均具备优势

从全球横向估值体系来看,中国有全球竞争力的民企当前估值水平与国际可比公司存在显著折价,形成极具吸引力的投资窗口期。截至2025年3月7日,美股科技TOP10代表科技股(覆盖消费电子、AI、云计算、新能车等领域)2025年预期PE平均达37倍,而中概股/港股同领域企业以民企为主,2025年预期PE平均值仅19倍,折价幅度达48.8%,随着中国在关键科技领域追赶甚至引领世界一流水平,中国科技股头部公司估值重估空间较大,详见报告表4。

国内横向估值体系看,2010年以来A股的民企与国央企相对估值在不同时期的驱动因素为:2016-2017年国央企估值显著修复,核心驱动因素为供给侧推动产能出清,国企盈利改善。2018年民营企业估值表现不佳,资管新规的出台严格限制了非标资产投资、打破刚性兑付等,民企流动性承压。2019年-2020年新能源产业取得重大技术突破并迅速发展,光伏、锂电等领域的民企业绩增长。市场风险偏好转向高成长赛道,有力带动了民营企业整体估值的修复。2021年-2024年上半年,“中特估”(中国特色估值体系)推动国央企市值管理,强化分红与ROE考核,同时宏观经济环境的阶段性调整对民营企业经营产生一定压力。2024年下半年以来,市场对成长风格切换,催化民企估值修复。AI、高端制造等新兴产业持续催化,硬科技民企有望引领下一轮成长周期,估值仍然有进一步提升空间。

2.2 能力:新能源、机器人等领域大放异彩

我国经济转型已有成效,新质生产力蓬勃发展,以新能源、汽车、机器人、低空等代表产业为例,民企成为领衔角色,国际竞争力强大。

(1)新能源竞争优势显著:

(2)汽车发展态势亮眼:

近年来,中国汽车行业实现了从量变(生产能力增加)到质变(领衔新能源车)的飞跃。2015年以前,中国汽车出口规模较小,在国际市场缺乏足够的话语权,过去十年间(2015-2024),中国汽车年出口量从2014年的91万辆攀升至586万辆, 2017-2020年复合增速为8.9%,而2021-2024年复合增速大幅提升至55.8%。如此迅猛的增长速度背后,正是以一批民企开始具备全球竞争力。2024年全球电动车市占率数据显示,中国品牌成绩斐然,详见报告表6。

(3)机器人从追赶到领先:

回顾历史发展轨迹,中国机器人行业虽起步不早,但发展势头锐不可当。早期,在工业与服务机器人两大领域,外国供应商凭借先发优势主导市场。但近年来,中国供应商一路奋起直追,工业和服务机器人皆呈现出迅猛增长之势。在工业机器人板块,2017-2023年中国制造商在国内市场的份额从22%提高至47%。中国服务机器人的行业实力也不容小觑,2023年供应商数量达到107家,位居世界第二,尽显后发制人的潜力。

在我国机器人行业的蓬勃发展进程中,民营企业无疑是其中的中流砥柱。未来,具身智能领域具备广阔的发展前景,国内民营企业的一批国产人形机器人、机器狗陆续面市。

(4)低空经济加速腾飞:

在未来发展潜力广阔的低空经济赛道,飞行载体包括无人机、载人航天器。首先在无人机赛道,我国已成为全球制造中心,由大疆创新引领无人机市场。根据2025年2月广东省发改委《广东省现代化产业体系发展报告(2023-2024)》,大疆占据全球80%以上民用无人机市场。

其次在载人航空器领域,主要产品形态为eVTOL(垂直起降航空器)以及飞行汽车两类,众多民企争相布局载人航空器领域,研发活跃。

(5)半导体自主可控能力进入新阶段:

从纵向对比视角审视,中国半导体领域的自主化进程尤为瞩目,民企是推动自主可控进程的关键力量。尽管与国际先进水平仍存在一定差距,但国产替代进程持续深化,在以下图13、图14中,我国集成电路产量/(产量-出口量+进口量)以及出口金额/进口金额持续增长的趋势中,得到清晰印证。2015-2024年我国集成电路产量复合增速达16%,出口金额年平均增长10%至1595亿美元,出口金额/进口金额的占比从2014年的28%提升至41%,标志着本土供应链的自主可控能力进入新阶段。

2.3 潜力:研发强度增加,产业趋势催化

在DeepSeek、通义千问等国产大模型的驱动下,AI算力需求(训练+推理)增长潜力巨大。参考海外经验,2023年三季度以来伴随生成式AI的崛起,AI对核心业务收入的贡献逐步显现,北美四大云厂商加大在AI基础设施的投入,2024Q4单季度看,微软、亚马逊、谷歌、脸书的资本性支出同比分别达到55%、95%、30%和88%。

AI浪潮下,国内互联网公司预计开启新一轮资本开支周期。互联网头部企业通过资本投入与技术研发,构建AI第二成长曲线,也将推动产业链上下游进入利润增长周期。在AI芯片研发、服务器供应、垂直应用场景中,民企也凭借创新能力,成为核心力量。

民企研发营收比持续领跑,将形成“研发投入-技术突破-市场溢价”的正向循环。截至2024Q3,A股民营企业研发营收比(TTM)达到3.7%,较2019Q3提升0.9个百分点,显著高于中央国企(1.9%)和地方国企(1.8%)。过去五年研发强度持续爬坡,2024Q3民营企业整体研发费用(TTM)为6497亿元,较2019Q3增幅达到1.74倍。

结合我们在第二章的分析,民企在新能源、汽车、机器人、低空等技术密集型领域,持续投入保障技术迭代,加强全球化布局,长期来看将显著提升利润空间。

3. 构建优质民企20组合

我们从未来3年维度,结合新质生产力属性、产业链地位(链主优先)、全球与国内竞争力等因素,构建优质民企20组合,详见报告表7。

风险提示:宏观经济波动,个股业绩不及预期等。