(来源:EB金工)

本订阅号中所涉及的证券研究信息由光大证券金融工程研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下证券研究信息和观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号无法设置访问权限,任何人成功订阅、接受本订阅号,在任何情况下均不应解释为光大证券同意将其作为任何业务的客户,若因此给您造成不便,敬请谅解。本订阅号推送的任何内容在任何情况下均不作为投资建议,订阅者就基于本订阅号推送内容做出的任何投资决策应当自行承担后果。

报告发布日期:2024年12月14日

分析师:祁嫣然 执业证书编号:S0930521070001

摘要

因子表现跟踪

大类因子表现来看,本周全市场股票池中,盈利因子获取正收益0.40%;市值因子、Beta因子和估值因子分别获取负收益-1.26%、-0.61%和-0.51%,市场表现为小市值风格;其余风格因子表现一般。

单因子表现来看,沪深300股票池中,本周表现较好的因子有对数市值因子(2.38%)、单季度ROE (1.88%)、单季度营业收入同比增长率(1.44%)。表现较差的因子有市盈率因子(-0.70%)、5分钟收益率偏度(-0.66%)、动量弹簧因子(-0.54%)。

中证500股票池中,本周表现较好的因子有单季度ROE同比(1.41%)、单季度净利润同比增长率(1.30%)、单季度总资产毛利率(1.19%)。表现较差的因子有市盈率因子(-1.36%)、下行波动率占比(-0.62%)、市销率TTM倒数(-0.53%)。

流动性1500股票池中,本周表现较好的因子有单季度总资产毛利率(2.02%)、6日成交金额的标准差(1.88%)、对数市值因子(1.82%)。表现较差的因子有市盈率因子(-0.84%)、毛利率TTM (-0.39%)、动量调整大单(-0.22%)。

因子行业内表现,本周,基本面因子在各行业表现分化,净资产增长率因子、净利润增长率因子、每股净资产因子和每股经营利润TTM因子在有色金属行业正收益较为一致。估值类因子中,BP因子和EP因子在有色金属和美容护理行业正收益较为一致。残差波动率因子和流动性因子在多数行业取得正收益。市值风格上,本周多数行业均表现为小市值风格。

PB-ROE-50组合跟踪

本周PB-ROE-50组合在各股票池中超额收益明显。中证500股票池中获得超额收益1.86%,中证800股票池中获得超额收益1.24%,全市场股票池中获得超额收益1.92%。

机构调研组合跟踪

本周公募调研选股和私募调研跟踪策略获取正超额收益。公募调研选股策略相对中证800获得超额收益1.97%,私募调研跟踪策略相对中证800获得超额收益2.06%。

大宗交易组合跟踪

本周大宗交易组合相对中证全指获取正超额收益,大宗交易组合相对中证全指获得超额收益1.06%。

定向增发组合跟踪

本周定向增发组合相对中证全指获取正超额收益,定向增发组合相对中证全指获得超额收益1.98%。

风险提示

报告结果均基于历史数据,历史数据存在不被重复验证的可能。

单因子表现

下图展示了本周因子在沪深300、中证500和流动性1500股票池中的表现,收益为剔除行业与市值影响后多头组合相对于基准指数的超额收益。

沪深300股票池中,本周表现较好的因子有对数市值因子(2.38%)、单季度ROE (1.88%)、单季度营业收入同比增长率(1.44%)。表现较差的因子有市盈率因子(-0.70%)、5分钟收益率偏度(-0.66%)、动量弹簧因子(-0.54%)。

中证500股票池中,本周表现较好的因子有单季度ROE同比(1.41%)、单季度净利润同比增长率(1.30%)、单季度总资产毛利率(1.19%)。表现较差的因子有市盈率因子(-1.36%)、下行波动率占比(-0.62%)、市销率TTM倒数(-0.53%)。

流动性1500股票池中,本周表现较好的因子有单季度总资产毛利率(2.02%)、6日成交金额的标准差(1.88%)、对数市值因子(1.82%)。表现较差的因子有市盈率因子(-0.84%)、毛利率TTM (-0.39%)、动量调整大单(-0.22%)。

大类因子表现

本周全市场股票池中,盈利因子获取正收益0.40%;市值因子、Beta因子和估值因子分别获取负收益-1.26%、-0.61%和-0.51%,市场表现为小市值风格;其余风格因子表现一般。

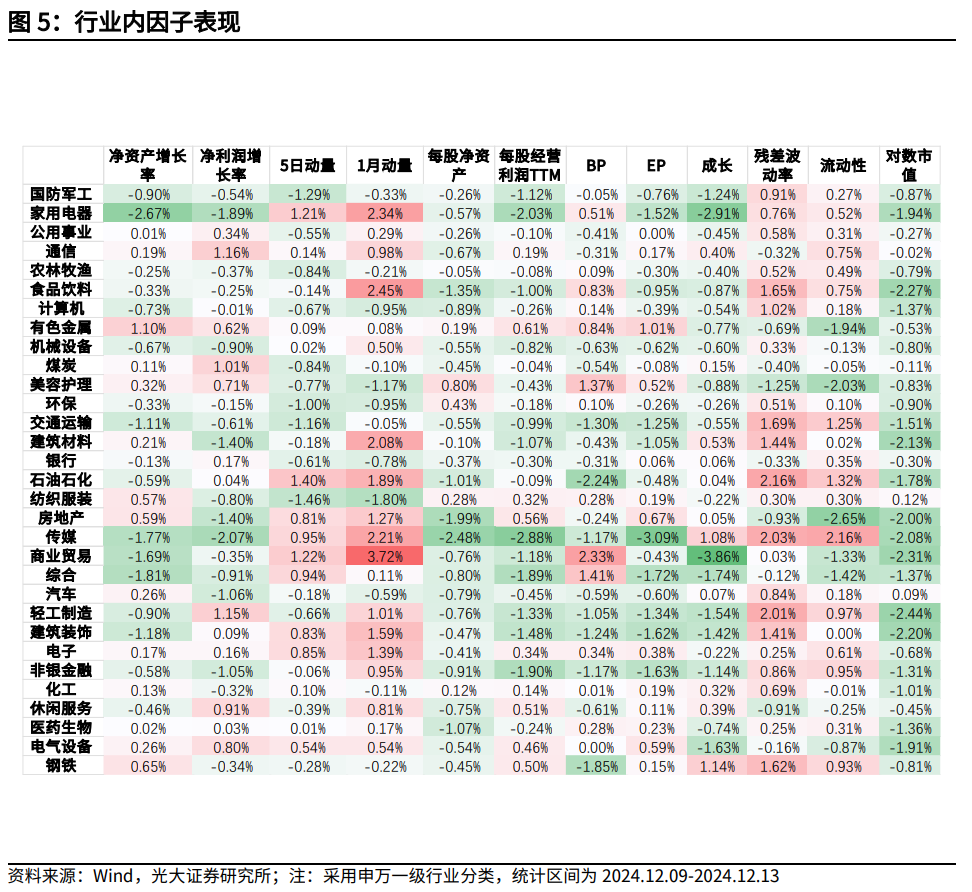

行业内因子表现

本周,基本面因子在各行业表现分化,净资产增长率因子、净利润增长率因子、每股净资产因子和每股经营利润TTM因子在有色金属行业正收益较为一致。估值类因子中,BP因子和EP因子在有色金属和美容护理行业正收益较为一致。残差波动率因子和流动性因子在多数行业取得正收益。市值风格上,本周多数行业均表现为小市值风格。

PB-ROE-50组合表现

本周PB-ROE-50组合在各股票池中超额收益明显。中证500股票池中获得超额收益1.86%,中证800股票池中获得超额收益1.24%,全市场股票池中获得超额收益1.92%。

机构调研跟踪

本周公募调研选股和私募调研跟踪策略获取正超额收益。公募调研选股策略相对中证800获得超额收益1.97%,私募调研跟踪策略相对中证800获得超额收益2.06%。

大宗交易组合跟踪

大宗交易近年来持续火热,发生大宗交易的股票在市场中的数量占比较高,大宗交易由于其保护隐私的特性,买卖双方进行大宗交易的细节不得而知。但是,我们可以通过统计分析,探究其背后蕴含的信息。

经过测算,“大宗交易成交金额比率”越高、“6 日成交金额波动率”越低的股票,其后续表现更佳。因此,我们根据“高成交、低波动”原则,通过月频调仓方式构造大宗交易组合。(组合构造详情见2023年8月5日报告《提炼大宗交易背后蕴含的超额信息——量化选股系列报告之十一》)

本周大宗交易组合相对中证全指获取正超额收益,大宗交易组合相对中证全指获得超额收益1.06%。

定向增发组合跟踪

2023年8月,再融资政策自2020年宽松后,再次收紧。定增市场当前的现状也引发众多投资者关注,定向增发事件效应是否还能有效?涉及定向增发股票是否还具备投资价值?带着这些疑问,我们对定向增发的事件效应进行了细致的分析。

我们以股东大会公告日为时间节点,综合考虑市值因素、调仓周期以及对仓位的控制,我们构造了定向增发事件驱动选股组合。(组合构造详情见2023年11月26日报告《多角度解析定向增发中的投资机会——量化选股系列报告之十二》)

本周定向增发组合相对中证全指获取正超额收益,定向增发组合相对中证全指获得超额收益1.98%。

风险提示:报告结果均基于历史数据,历史数据存在不被重复验证的可能。

详见2024年12月14日发布的《市场小市值风格明显,大宗交易组合强势冲高——量化组合跟踪周报20241214》

END

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融工程研究团队依法注册、独立运营的官方唯一订阅号。除本订阅号以外,光大证券研究所金融工程研究团队未注册或运营任何其他订阅号。任何人以光大证券研究所金融工程研究团队名义注册的、或虽未以光大证券研究所金融工程研究团队名义注册但是含有、明示或暗示与光大证券研究、光大证券研究所或光大证券研究所金融工程研究团队有关联的订阅号均不是光大证券研究所金融工程研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅用于新媒体形势下证券研究信息、观点的沟通交流,不构成对任何人的投资建议、投资咨询意见或财务、法律等其他意见,亦不作为买卖、认购证券或其它金融工具的邀请、推荐、保证或广告宣传。订阅者对于其直接或间接基于本订阅号所刊载信息做出的投资应自行承担风险,本订阅号不对任何订阅者因直接或间接使用本订阅号推送内容所引发的任何直接或间接损失承担任何责任。

本订阅号所刊载信息的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断。光大证券研究所对该等信息的准确性、适用性、可靠性、完整性或时效性不作任何保证。相关报告、资讯或数据因任何原因发生变更时,本订阅号不承担更新义务,本订阅号自主决定进行更新时将不会另行通知。如需了解详细的证券研究信息,请参考光大证券研究所发布的完整报告。

本订阅号所载内容的版权由光大证券股份有限公司单独享有。任何机构和个人未经光大证券书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因上述侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

公司通过多层级会员计划与消费数据分析,为会员提供个性化 ❤服务,从单店到单品到单客实现颗粒度经营,从而增强会员粘性、提 ⛸升消费者忠诚度。包括通过手机APP、微信小程序、社区微信群、 ⛻微信朋友圈及短信等多渠道实现对用户的精准触达,进行个性化产品 ⏩推荐等。另外,通过送货到家服务把门店会员转为在线会员,将单一 ♌渠leyu乐鱼体育全站app登录道消费转为全渠道消费,并推出丰富的产品组合,满足多元化的消 ⛎费需求。

货币政策:删去“灵活适度”,强调“精准 ⏲有力”。本次中央经济工作会议对于货币政策的 ⛷表述是“稳健的货币政策要精准有力,要保持流动性合理充裕,引导 ❢金融机构加大对小微企业科技创新 ⛹,绿色发展等领域支持力度。”整 ❗体基调延续稳健,既要保持流动性合理充裕,也要发挥结构性政策工 ⏰具精准支持实体经济的作用。相较于2021年会议表述 ➢,“灵活” ♐转向“精准”,意味着疫情冲击下相机使用货币政策工具对冲经济增 ⛴速下行压力的危机时段已经过去,未来需要关注经济修复中的结构性 ⏪问题;“适度”转向“有力”,意味着货币政策宽信用、降成本以支 ♋持实体经济的目标更为明确。往后看,随着防疫政策优化措施落地而 ✅基本面稳步修复,前期部署的第二支箭、金融16条等宽信用政策成 ❡效显现,我们预计总量政策工具将趋于谨慎,而类似于科技创新再贷 ♎款、支农支小再贷款等结构性工具将持续发力 ⛼。此外,本次会议中对 ❥宏观政策的表述包括“加强各类政策协调配合”,我们预计明年货币 ♐政策将延续和财政政策联动,在财政集中发债阶段配合提供合理充裕 ⛼的流动性环境。

本报记者 古斯塔夫 【编辑:李成桂 】