点击蓝字

关注我们

宏观行业消息

1、打造人工智能先锋城市事件:消息面上,12月18日,深圳市工业和信息化局印发《深圳市打造人工智能先锋城市的若干措施》,其中提到,每年发放最高5亿元“训力券”,降低人工智能模型研发和训练成本;每年发放最高5000万元“语料券”,促进语料开放共享和交易,推动数据要素市场建设;每年发放最高1亿元“模型券”,降低人工智能模型应用成本。点评:2023年12月6日谷歌发布大语言模型Gemini1.0。该模型具备原生多模态特性,可以实现对文本、图像、视频和音频等多模态信息的无缝理解和操作,有望使大模型在更多行业内得到应用。模型共有Ultra、Pro和Nano三个版本,支持不同应用场景使用。通过谷歌官网的技术报告,Gemini1.0在多方面的能力测评中得分均要高于GPT-4,该模型的推出标志着AI技术已达到更先进的水平。我们认为谷歌推出Gemini1.0将拉动AI产业新一轮竞争和革新的序幕,增强ChatGPT等其他AI厂商的竞争意识,利好AI产业长期发展。

我国在半导体行业起步较晚,设备、材料和EDA&IP等上游供应链环节长期依赖欧美日进口。国产替代存在技术难度大、供应链切入难的问题。近年来国产设备、材料和EDA&IP等环节在技术端已取得较大突破,并以设备进展最为显著。而美日荷联合制裁下,国内晶圆厂国产化意识增强,采购国产设备、材料等的意愿上升。未来上述环节将充分受益国产替代。

光刻机是半导体设备中最核心的品类,光刻机的光刻精度决定了IC芯片的制程节点。目前全球光刻机市场由荷兰ASML一家独大,2023年全球光刻机市场规模约为271亿美元,目前该品类国产化率近乎为0,仅上海微电子可覆盖90nm光刻精度的DUV光刻机。

前道晶圆加工的主要工序包括光刻、刻蚀和薄膜沉积等,其特点是对晶圆加工精度要求极高,通常在几十至几百纳米;并且部分工序需要多次进行,对设备产能效率要求高。上述原因也导致用于前道晶圆加工的半导体设备价格高昂,一条产能1万片/月的12英寸晶圆产线设备投资额在数十亿元。

国家重视发展硬科技,并大力推动半导体行业的国产替代,有望推动半导体国产制造产业链的蓬勃发展。此外人工智能产业的蓬勃发展,其具备的变革性和无限可能性,有望引起大基金三期的一定重视。因此我们认为值得关注的投资方向有制造端的先进制程工艺和卡脖子环节突破。3、出口管制升级,关键资源战略价值凸显事件:12月3日,中国商务部发布《关于加强相关两用物项对美国出口管制的公告》。公告指出决定加强相关两用物项对美国出口管制,原则上不予许镓、锗、锑、超硬材料相关两用物项对美国出口并对石墨两用物项对美国出口实施更严格的最终用户和最终用途审查。禁止两用物项对美国军事用户、军事用途的出口。点评:该公告是中国对美国泛化国家安全概念,将经贸科技问题政治化、武器化、滥用出口管制措施,无端限制相关产品的对华出口和将中国企业列入制裁名单,打压和遏制中国相关产业发展的积极回应,镓、锗、锑、超硬材料相关产业或因两国贸易博弈获得政府重点保护,建议关注相关产业的投资机会。

中国商务部有关原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口的禁令预期能够对美国军工产业产生重要影响,对反制美国滥用出口管制措施,利用科技霸权限制中国高端产业发展产生积极作用,成为反制美国贸易制裁的重要手段。中国锗、锑、镓产量的全球占比均较高,而锗、锑、镓下游应用领域广泛且重要性强,出口限制将进一步提升锗、锑、镓的战略地位,建议关注相关产业的投资机会。4、消费旺季到来,滑雪、“东北大炕”等冬季元素吸引大量游客事件:随着12月冰雪旅游消费旺季到来,滑雪、“东北大炕”等冬季元素吸引大量游客;美团数据显示,截至12月9日,东北地区在今年12月至次年1月的文旅预订单量同比增长35%。在冰雪消费热潮的推动下,冰雪旅游概念股再次走强。点评:

12月11-12日中央经济会议提到:提振消费不能仅靠刺激,还要推动改革、完善机制。消费从根本上取决于三个方面:消费能力(收入)、消费意愿(医疗养老教育等社保体系的完善程度)以及供给的适配性。如果这些根本问题不解决,消费很难大幅增加。消费是经济发展的目的,而不是工具,经济发展是为了满足居民更好的消费,而不是让消费成为工具。会议提出“实施提振消费专项行动,推动中低收入群体增收减负,提升消费能力、意愿和层级。适当提高退休人员基本养老金,提高城乡居民基础养老金,提高城乡居民医保财政补助标准。加力扩围实施‘两新’政策,创新多元化消费场景,扩大服务消费,促进文化旅游业发展。积极发展首发经济、冰雪经济、银发经济。”

据国家发改委,近日,中央区域协调发展领导小组办公室印发《推动东北地区冰雪经济高质量发展助力全面振兴取得新突破实施方案》。旨在利用对口合作机制吸引京津冀、长三角、粤港澳大湾区旅客,支持地方出台冰雪旅游消费政策,探索设立地方冰雪日和假期。

热点方向

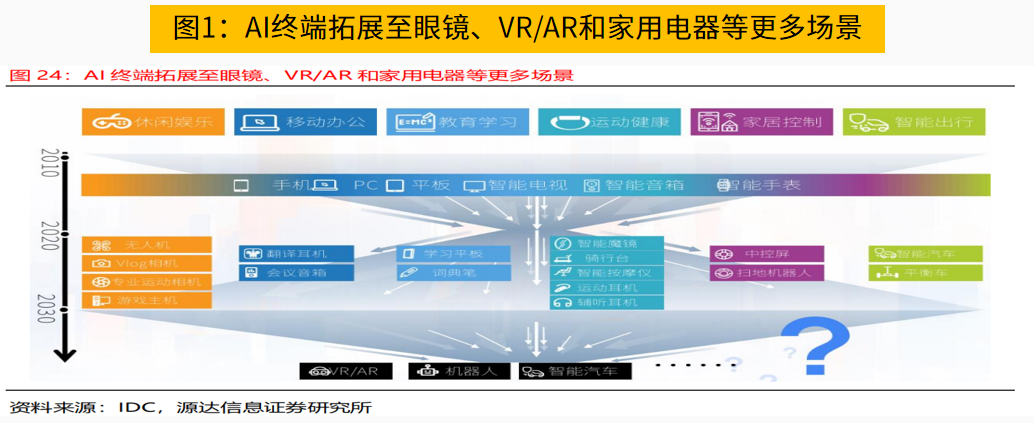

①人工智能:行业高歌猛进,AI终端渗透率加快提升

投资建议:在算力投资持续推进下,厂商加大对AIAgent等大模型驱动的人工智能应用投入,有望推动AI终端市场的繁荣。预计2024年中国市场中搭载AI功能的智能终端渗透率超70%。其中AI手机在2024-2027年将由0.4亿台增长至1.5亿台,渗透率由13.2%提升至51.9%。以手机为代表的AI终端出货量加快增长,带给上游供应链市场扩容机遇。

②大消费:一系列政策推动消费增长,大消费方向持续火爆

投资建议:随着年末消费旺季的到来,为进一步激发市场活力,提振消费信心,全国各地纷纷启动新一轮消费券发放活动,以实际行动促进消费回暖。展望2025年,消费有望实现“政策定调、地产企稳、内需提振→居民资产负债表修复→消费能力与意愿回升+消费场景修复”的复苏传导链条,并将通过商务、宴席&餐饮、日常消费等三种消费场景的修复实现板块的复苏。

③消费电子:Q3业绩表现亮眼,自主可控趋势持续加强

投资建议:2024年电子行业有望受益国产替代和顺周期机遇:1)国产替代:半导体产业链自主可控意识不断提高,并叠加周期复苏,制造产业链将充分受益。2)新周期起点:2024年消费电子和面板行业下游需求持续好转,库存水平降低,行业进入上行周期,带动消费电子、光学光电子及元件行业公司增长。2024年下半年陆续发布的手机新品有望提振消费电子行业购买力。

④半导体:国家大力支持科技发展,推动半导体行业自主可控

投资建议:国家重视发展硬科技,并大力推动半导体行业的国产替代,有望推动半导体国产制造产业链的蓬勃发展。此外人工智能产业的蓬勃发展,其具备的变革性和无限可能性,有望引起大基金三期的一定重视。因此我们认为值得关注的投资方向有制造端的先进制程工艺和卡脖子环节突破。

投资建议:人形机器人商业图景远大,上游供应链迎来市场扩容机遇。人形机器人可分为执行层、感知层和控制层。其中执行层和感知层对精密减速器和力传感器具有大量需求。目前国产公司已在上述领域均有布局且取得一定进展,结合人形机器人对降本和量产的需求,有望带给国产公司发展机遇。

源达出品

免责声明:

源达力求但不保证数据的完全准确,上述内容仅供参考,不构成投资建议或投资决策依据。投资者据此操作,风险自担。股市有风险,投资需谨慎。

分析师:褚聪聪执业登记编号:A0190523050005chucongcong@yd.com.cn发布研报日期:2024年12月20日

源达研究院:投资顾问 李鑫、付林林、李晓亮、刘树魁,执业登记编号分别是A0190613110001、A0190617110001、A0190618070002、A0190623010002观点仅供参考,据此操作风险自担。

坚持不易,给个鼓励分享、点赞、在看都在这!动动您发财的小手点个「赞」 吧~祝您财源滚滚 股市长虹!

四、日常关联交易对上市公司的影响haha体育平台在线

四、日常关联交易对上市公司的影响haha体育平台在线

本报记者 蒋方舟 【编辑:王晔 】