苹果、微软等明星股公布业绩。

上周国际市场风云变幻,特朗普宣誓就任美国总统,日本央行加息25个基点至2008年以来最高水平。

市场方面,美股全线上涨,道指周涨2.15%,纳指周涨1.65%,标普500指数周涨1.74%。欧洲三大股指涨跌互现,英国富时100指数周跌0.03%,德国DAX 30指数周涨2.35%,法国CAC 40指数周涨2.83%。

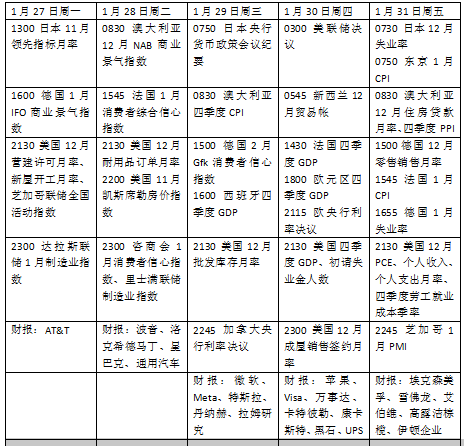

本周看点颇多,美联储、欧央行和加拿大央行将召开议息会议,政策路径料有所分化,美国多项经济数据,包括国内生产总值(GDP)和个人消费支出通胀(PCE)将受到密切关注,投资者将继续观察特朗普对关税的评论。财报季进入密集发布期,明星科技股苹果等将发布业绩。

美联储料按兵不动

上周,特朗普宣誓就任美国总统。上任伊始,他便签署了涉及移民和能源的多项行政命令,并再次向贸易伙伴挥起关税大棒。

在特朗普和共和党领导的国会制定具体税收计划之前,美国经济的韧性和粘性价格压力使美联储暂时没有进一步宽松的空间。联邦公开市场委员会(FOMC)将于当地时间1月29日公布利率决定,焦点将集中在是否以及何时可以再次降息的任何相关暗示上。货币市场目前预计今年将有两次降息,第一次降息可能要到6月才会到来。

数据方面,30日将公布美国2024年四季度GDP初读数据,预计经济年化增长率为2.6%,而(去年)三季度为3.1%。作为美联储最关注的物价指标,个人消费支出通胀数(PCE)同样至关重要。据机构Cleveland Fed Nowcast的数据,预计去年12月PCE同比增长2.8%,与前值持平,依然高于2%的中期目标。

其他值得关注的数据将包括新屋销售、耐用品订单、咨商会1月消费者信心指数和芝加哥采购经理人指数(PMI)。

财报季渐入佳境,本周《红彩会登录手机登录》重点企业包括苹果、微软、Meta、特斯拉、万事达、埃克森美孚等。

原油与黄金

国际油价迎来近五周首次下跌,因为美国总统特朗普向主要石油生产国施压,要求提高原油产量。WTI原油近月合约周跌3.53%,报74.66美元/桶,布伦特原油近月合约跌2.83%,报78.50美元/桶。

StoneX能源市场战略总监霍德斯(Alex Hodes)表示,特朗普现在呼吁包括沙特在内的石油输出国组织(OPEC)成员国恢复更多的生产。特朗普与沙特的关系将使他进一步参与OPEC+,并鼓励该组织利用其每天550万桶的储备产能来降低油价。

能源机构Velandera Energy Partners董事总经理拉吉(Manish Raj)则认为,特朗普需要在他对能源市场的两个相互冲突的目标之间做出选择——他必须在更低的油价或更高的国内原油产量之间做出选择,因为“两者不能兼得”。

由于特朗普推动降息和关税的不确定性导致美元走弱,国际金价连续第四周上涨。纽约商品交易所1月交割的COMEX黄金期货周涨1.20%,报2777.30美元/盎司。

上周金价一度逼近历史新高。道明证券大宗商品策略主管马利克(Bart Melek)表示:“一个因素似乎是美元下跌,推动美元下跌的一些最大因素与(特朗普)谈论关税有关。我认为黄金市场可能会看到更高的通货膨胀率,也可能是更宽松的货币政策前景。”

渣打银行在一份报告中表示:“就关税或贸易政策公告而言,焦点现已转移到2月1日,而对1月29日美联储会议的关注较少。”特朗普此前表示,对墨西哥、加拿大和欧盟的关税可能会在2月1日宣布。该行指出,空头回补反弹推高了现货价格,但在美联储会议之前,ETF流量仍不稳定。

欧洲央行降息已定

未来一周欧洲央行将迎来今年的第一次会议。随着欧元区经济艰难复苏,市场普遍预计将降息25个基点。投资者将关注欧洲央行行长拉加德的声明和随后的新闻发布会上关于未来可能降息速度的任何线索。

自2024年6月以来,欧洲央行一直在稳步降息,外界普遍预计2025年将保持类似的速度,拉加德上周出席达沃斯论坛的讲话中重申了这一渐进的做法。目前的市场定价为每季度降息25个基点。不过,鉴于欧元区的服务业通胀仍徘徊在4%左右,而备受关注的工资增长指标在去年第三季度攀升至30多年来的最高点,不太可能采取更激进的立场。

数据方面,德国、法国、欧元区将于30日公布初步估算的四季度GDP数据。德国、法国和意大利消费者调查也可以成为外界观察欧元区经济现状的晴雨表。

英国国债未来一周拍卖可能会比以往吸引更多关注。长期国债收益率本月早些时候跃升至多年高点,引发了市场对英国公共财政的担忧。

经济数据发布相对清淡。值得关注的包括英国央行去年12月抵押贷款和信贷数据,Nationwide 1月房价指数。

本周看点